|

Getting your Trinity Audio player ready...

|

Algumas vezes falam que as mudanças “visam a combater privilégios”. Em outras, alegam que “o déficit da previdência é gigantesco e se não for eliminado ocasionará o colapso do sistema”. Dizem ainda que esse déficit causa um “rombo” nas contas do governo e que por causa das nossas aposentadorias, o governo não consegue investir em saúde e educação.

Pois bem, sobre o assunto “privilégios”, o argumento serve para tentar convencer a opinião pública, pois na realidade esconde uma proposta que não mexe com os verdadeiros privilégios, e sim com os trabalhadores, sobretudo os mais pobres. Mas deixemos para aprofundar esse assunto num próximo artigo. Falemos agora sobre o suposto “déficit” e o tal “rombo”.

O déficit da previdência ocasionará colapso do sistema?

A suposta existência de um gigantesco déficit nas contas da previdência é muito polêmica e questionável. Não há consenso entre economistas e pesquisadores que estudam o tema. De um lado, estão os que afirmam que não há déficit. O que existe, na verdade, é um financiamento insuficiente da previdência.

A previdência, como parte do sistema de seguridade social, tem diversas fontes de recursos para financiá-la previstas na Constituição Federal, além das contribuições de empregados e empregadores.

Entretanto, esses recursos não têm sido aplicados em sua totalidade nessas obrigações constitucionais devido a algumas práticas adotadas pelo governo. Uma delas se chama Desvinculação das Receitas da União (DRU). Por esse mecanismo, o governo pode retirar até 20% de uma determinada área e deslocar para outra. Por exemplo, retirar da seguridade social para pagar despesas com juros.

Outro mecanismo está na chamada “desoneração da folha de pagamentos” e outras formas de isenções a empresas e setores, inclusive para empresas exportadoras do agronegócio. O governo abre mão de cobrar a contribuição previdenciária de alguns setores a pretexto de reduzir o custo e estimular a produção. O problema é que isso só funcionaria se fosse condicionado a metas e compromissos, como, por exemplo, criar e manter empregos, que por sua vez mantêm a economia interna aquecida. Mas o governo só alivia as empresas, sem exigir contrapartida.

A arrecadação da Previdência é insuficiente?

Os defensores da reforma consideram somente as receitas provenientes das contribuições de empregados com carteira assinada (que vão de 8% a 11% do salário) e de seus empregadores (a partir de 20% da folha de pagamentos). Isso leva, obviamente, à existência de um déficit astronômico. Por quê? Porque esses trabalhadores – que compõem o chamado Regime Geral de Previdência Social (RGPS) – não são os únicos a quem a Previdência deve benefícios.

O governo superestima as despesas previdenciárias quando soma os gastos com RGPS e os gastos com o Regime Próprio de Previdência Social (RPPS) dos servidores civis da União. Essa forma de cálculo é equivocada, pois, cada regime tem fontes diferentes de financiamento. Portanto, antes de se recorrer a uma reforma que dificulte o acesso dos trabalhadores e reduza o valor de suas aposentadorias no futuro, é preciso, antes, resolver os problemas com arrecadação. Um deles está na crise econômica que, ao causar grande desemprego e aumento de empregos sem carteira, derruba drasticamente as contribuições à Previdência.

O déficit da previdência é a principal causa do “rombo” nas contas do governo?

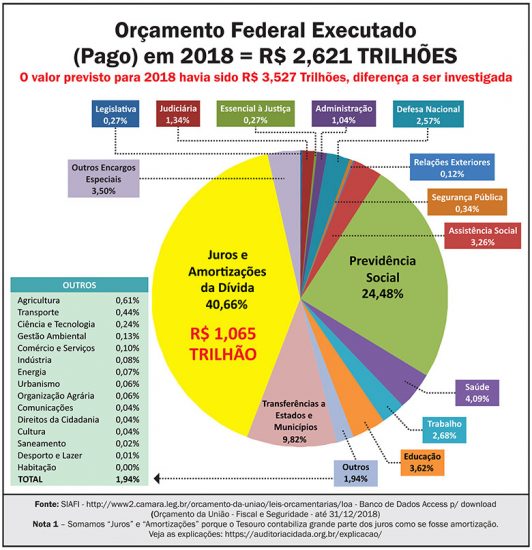

GRAFICO-2018.JPG

Orçamentos de governos são estruturalmente deficitários, pois as despesas sempre superam as receitas. Isso acontece em todos os países do mundo, entre eles Estados Unidos e Japão, que têm dívidas que ultrapassam a soma de todas as riquezas que produzem (o PIB).

Isso não significa que o governo brasileiro seja gastador. É impossível financiar os gastos de qualquer governo apenas com a cobrança de impostos.

Os países financiam seus déficits por meio da chamada dívida pública, que é um empréstimo que diversos agentes econômicos – sobretudo os bancos – fazem ao governo por meio da emissão de títulos, que são “papéis” que o governo negocia no mercado financeiro em troca, pagando juros.

Os defensores da reforma da previdência argumentam que os gastos com aposentadorias e outros benefícios são a principal causa do déficit público.

Segundo eles, o crescimento do déficit da Previdência faz com que o governo destine parcelas cada vez maiores do orçamento para aposentadorias, reduzindo, assim, os recursos para outras finalidades. Se o déficit da previdência não for eliminado ou pelo menos contido, dizem, num futuro próximo o governo não terá recursos para investir em outras áreas. E que se as despesas com aposentadorias e a dívida pública continuarem crescendo o governo precisará se endividar cada vez mais. Um dia essa dívida se tornará impagável e o país entrará em colapso econômico e social.

Esses argumentos são veiculados diariamente pela mídia como se fossem verdades absolutas. Entretanto, eles escondem os demais fatores que causam o crescimento da dívida pública. Nada dizem sobre os juros altos que o governo paga aos bancos para “rolar” sua dívida.

Segundo a Secretaria do Tesouro Nacional, em 2018 as despesas totais do orçamento do governo foram de R$ 2,6 trilhões. Desse total, R$ 641 bilhões foram despesas com Previdência Social enquanto o governo gastou R$ 1,065 trilhão com juros, amortizações e refinanciamento da dívida pública.

As despesas com Previdência representaram 24% do orçamento de 2018, enquanto os gastos com juros, amortizações e refinanciamento da dívida, 41%.

Trocando em miúdos, o fator que mais pressiona o crescimento da dívida são os juros exorbitantes que o governo paga aos agentes econômicos e as condições desfavoráveis de financiamento da dívida, cujo prazo máximo de vencimento é de cinco anos. Nos Estados Unidos, por exemplo, esse prazo chega a 30 anos.

Esses números não são divulgados para a sociedade. Ficam “escondidos” numa página da internet que só os “especialistas” acessam e conseguem entender.

Jornal Nacional, Globonews e algumas colunas econômicas de jornais costumam mostrar “especialistas” assustando a opinião pública com o tal “déficit”, e escondendo os verdadeiros interesses por trás dessa conversa: o dos bancos, que ganham com juros altos; e o dos “investidores” (ou especuladores), que ganham com aplicações baseadas na dívida do governo (os títulos públicos).

Aliás, com as dificuldades que a “reforma” vai criar para a Previdência, a tendência será os trabalhadores (que puderem) recorrerem às aplicações em previdência privada mantidas por quem? Pelos bancos. Mas isso será também assunto para um próximo artigo.

Rede Brasil Atual